株式会社リクルートは、企業の人事担当者3,007名を対象に、人的資本経営に関するアンケート調査を実施しました。今回、人的資本経営を実践するうえで基盤となる人的資本に関する情報の測定状況や開示状況を「ISO304141(※1)」に基づいて調査しました。なお、調査期間は2021年10月29日(金)~11月12日(金)となります。この記事では、調査全体の傾向紹介に加え、「人的資本経営とは何か」「人的資本向上のための方向性」についても解説します。

人的資本経営とはなにか

企業の持続的な価値向上につなげるマネジメント

人的資本経営とは、企業が、人材をコストではなく価値創出の原動力である資本と捉え、その価値を高めることによって企業価値を持続的に向上させるマネジメントの手法(考え方)のことを言います。

2020年1月には経済産業省が、経営環境の変化に応じた人材戦略の構築を促し、中・長期的な企業価値の向上につなげようと「人的資本経営に関する研究会」を立ち上げるなど、注目を集めています。

そこで、リクルートでは人的資本経営と人材マネジメントに関する人事担当調査(2021)を実施、人的資本経営を実践する上での課題や、従業員のスキル・能力の把握状況などを紹介します。

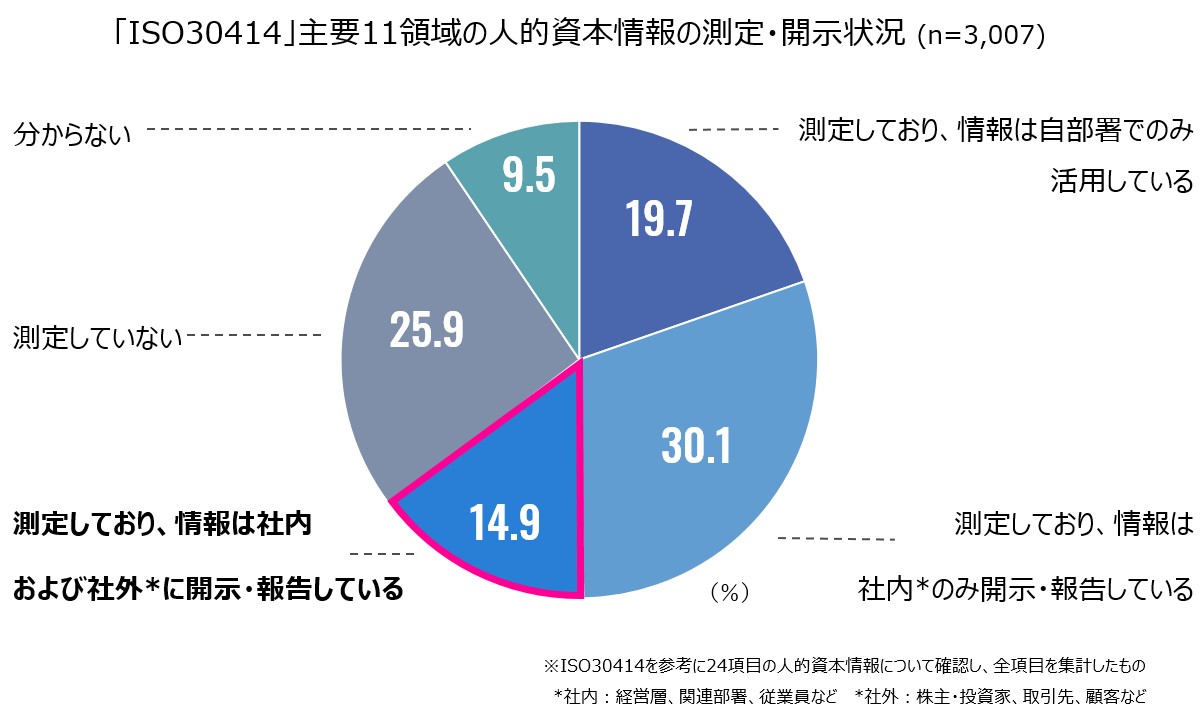

【調査結果サマリ】半数以上の企業で測定しているが、社外への情報開示は15%未満にとどまる

今回のアンケート結果で明らかになった人的資本に関する情報の測定状況は、全体で64.6%でした。一方で、社外開示は15%に満たない結果となりました(14.9%)。世界的に人的資本の重要性がクローズアップされるなか、企業は外部ステークホルダーとの議論を通じて、どのような情報をどう公開していくのかを考え始めるべき時期に来ていると言えるでしょう。

人的資本に関する情報開示の流れ

世界的に、人的資本の重要性は高まっている

近年、企業の人的資本の情報への関心が高まっています。冒頭でもご紹介したように、人的資本とは、人材を、管理する対象やコストと見なすのではなく、人材は価値創造の源泉であり投資対象であると捉える考え方です。人的資本には、人材が保有する経験やスキル・能力、組織のガバナンス体制、戦略の遂行能力などが含まれます(※2)。

人的資本に注目が集まる背景の一つには、企業が持続的競争優位を築くために、見えざる資本としての人的資本の重要性が増していることが挙げられます。またESGに関する取り組みに代表されるように、現代の企業には社会全体で人材を活用する・育むという視点で従業員に関わる持続的なマネジメントが期待されていることも要因の一つです。

このようななか、世界的に人的資本の情報開示の流れが進んでいます。昨今の動向としては、2020年に米国証券取引委員会(SEC)が新たな開示規制を発表し、登録企業に対して人的資本の測定指標や目的に関する説明を要求しました。日本においても、21年に東京証券取引所が改訂コーポレートガバナンスコードを公表。この改訂では企業の人的資本や知的財産の情報開示が強化されました。

併せて、欧米を中心に人的資本に関する開示指針が展開されています。代表的なものでは、国際標準化機構(ISO)やグローバル・サステナビリティ基準審議会(GSSB)、米国サステナビリティ会計基準審議会(SASB)が公表しているガイドラインがあります。

人的資本に関する情報の「測定」状況

「組織の健全性、安全性およびウェルビーイング」や「多様性」の領域が上位に

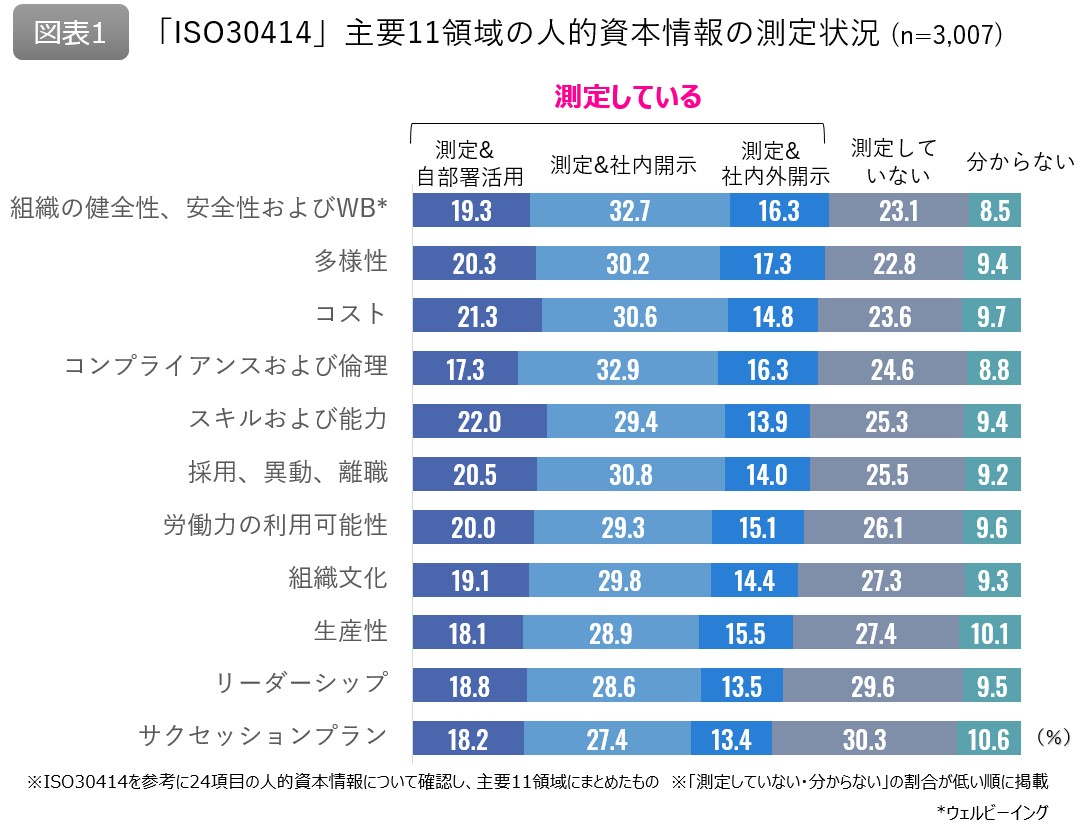

本調査では「ISO30414」に基づいて、人的資本に関する情報の測定や情報の報告・開示状況を確認しました。ISO30414とは、ISOが公表している人的資本の情報開示の国際規格です。この規格では、下図のように開示を推奨する人事情報を11領域に整理しており、各領域は詳細な項目から構成されています(全58項目)。例えば「組織文化」の領域は「従業員の定着率」と「従業員の満足度・エンゲージメント」の2項目で構成されています。「採用、異動、離職」の領域であれば「採用に要する平均期間」や「離職率」などの15項目から構成されています。

今回の調査では、企業の人事担当者に対して、各自が所属する企業における人的資本に関する情報の測定および開示・報告状況について質問しました。具体的にはISO30414の58項目のうち24項目を抽出して設問を作成し、それぞれの情報の状況を以下の5段階で確認しました。

情報の状況5段階

① 測定しており、情報は自部署でのみ活用している

② 測定しており、情報は社内(経営層、関連部署、従業員など)のみ開示・報告している

③ 測定しており、情報は社内(経営層、関連部署、従業員など)および社外(株主・投資家、取引先、顧客など)に開示・報告している

④ 測定していない

⑤ 分からない

ここでは、情報の測定状況を確認していきます。調査した24項目を対応する主要領域に応じて集計し、「①+②+③」の割合が高い順に並べたものが図表1です。人的資本の情報について、測定ができている領域(①+②+③)ほど上部に掲載しています。図表1が示すように、主要11領域の人的資本の情報は約60%~約70%の割合で「測定されている」ことが分かりました。

最も割合が高かった領域は「組織の健全性、安全性およびウェルビーイング(68.4%)」でした。この領域には「業務上の事故や労働災害の件数」や「健康に関する研修に参加した従業員の割合」といった情報が含まれています。次に「多様性(67.8%)」の領域、「コスト(66.7%)」の領域が続きました。「多様性」の領域は、「従業員の年齢構成・性別構成」や「経営者・取締役の年齢・性別・専門性」の情報で構成されています。また、「コスト」の領域には「人件費および採用・離職にかかったコスト」、「外部の労働力に関するコスト」の情報が該当します。

一方で「サクセッションプラン」、「リーダーシップ」、「生産性」、「組織文化」といった領域は、人的資本に関する情報の測定や開示の割合が低い結果となりました。特に「サクセッションプラン」と「リーダーシップ」の領域は「測定していない」の割合が高いことが分かりました(それぞれ30.3%、29.6%)。「サクセッションプラン」の領域は、「企業の重要ポジションの内部登用率」や「企業の重要ポジションの候補者の人数や育成状況」の情報で構成されています。また、「リーダーシップ」の領域は「従業員による管理職の評価」、「リーダーシップやマネジメントスキルの育成プログラムに参加した管理職の割合」の情報が該当します。

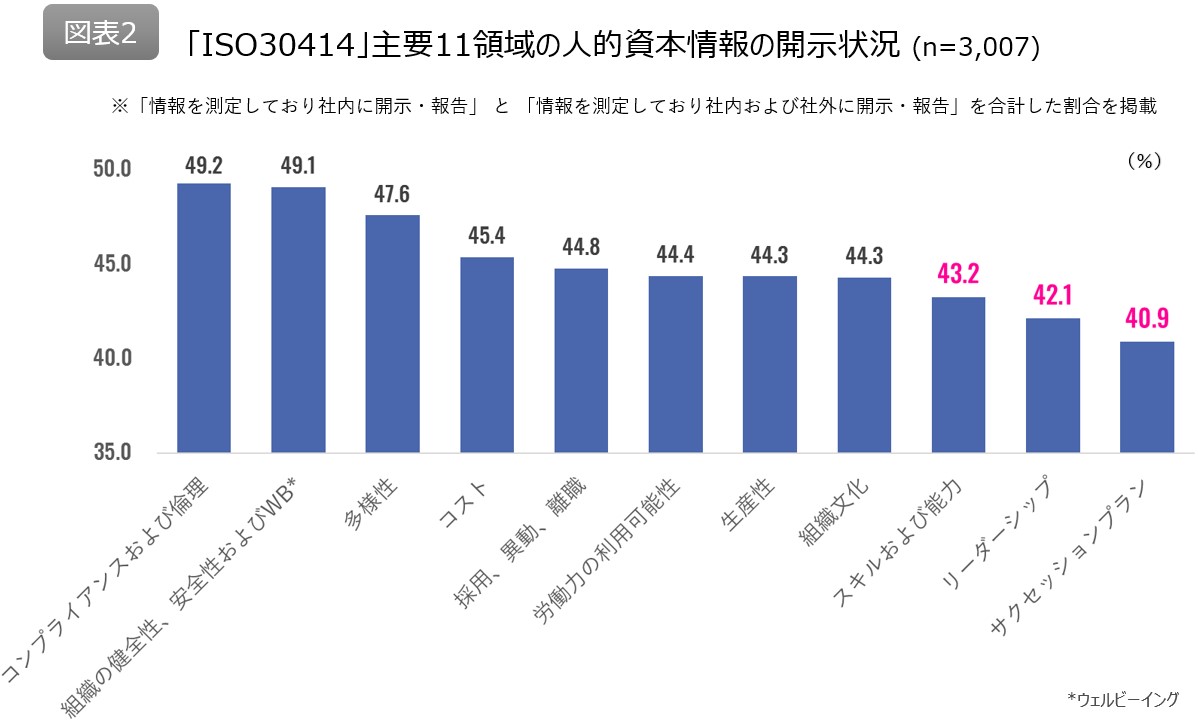

人的資本に関する情報の「開示・報告」状況

現状、情報の開示や報告は全ての領域で50%を下回っている

ここでは人的資本に関する情報が、どの程度開示や報告といった活用をされているか確認します。図表2は回答結果の「②+③」を集計したものです。これは人的資本の情報を社内あるいは社外へ開示・報告している割合を示しています。

① 測定しており、情報は自部署でのみ活用している

② 測定しており、情報は社内(経営層、関連部署、従業員など)のみ開示・報告している

③ 測定しており、情報は社内(経営層、関連部署、従業員など)および社外(株主・投資家、取引先、顧客など)に開示・報告している

④ 測定していない

⑤ 分からない

人的資本に関する情報の開示・報告状況という視点では、主要11領域の全てで50%を下回りました。このなかで特に割合が低い領域は「サクセッションプラン(40.9%)」「リーダーシップ(42.1%)」「スキルおよび能力(43.2%)」でした。人的資本に関する情報を、「価値向上」の観点と「リスクマネジメント」の観点から捉えた場合、これらの領域は主に人的資本の価値向上に資する領域と言われます(※3)。

例えば「スキルおよび能力」の領域は、情報の測定自体はある程度進んでいます(図表1参照)。しかし、社内や社外への情報の開示・報告といった活用は進んでいないことが分かります。今後はこれらの情報を自部署(主に人事部)だけでなく、社内外のステークホルダーに報告・開示するなどして、自社の人的資本を向上させるために活用していくことが重要と考えられます。

例えば「スキルおよび能力」の領域で、株主などの外部ステークホルダーが求めているのは、研修にどれだけ投資をしているか、何人ぐらい参加しているか、何を学んでもらっているか、さらには専門的な資格をもっている社員がどれだけいるかなどの情報公開です。また社内への報告・開示の活用事例としては、従業員満足度やエンゲージメントサーベイの結果を現場のチームにフィードバックして、よりよいチームにしていくためにメンバー同士で対話を行うといったことがあります。あるいは、従業員のスキルや経験に関する情報を基に、マネジャーが個々のメンバーとスキルの棚卸しやキャリアパスを検討するといった支援を行うことも可能です。

本調査では、世界的な人的資本の情報開示の潮流を見据え、企業の人的資本の情報に関する測定・開示の状況を確認しました。今後企業には、自社の人的資本情報を測定し、データを適切に取り扱い、ステークホルダーに報告や開示を行うことが求められます。しかし、単なる情報開示はゴールではありません。本質的に重要なことは、人的資本の情報を基に社内外のステークホルダーと対話を行い、人は価値創出の原動力であるという経営哲学に基づいた人間中心のマネジメントのあり方を探求することです。本調査の結果が皆さまのご参考になれば幸いです。

≪注釈≫

※1 国際標準化機構(ISO)が2018年に公表した「ヒューマンリソースマネジメント-内部および外部人的資本報告の指針」

※2 人的資本の定義は文脈によって複数存在する。本リリースでは島永(2021)で言及されているBarney(2001)、IIRC(2013)を参考に作成しました

※3 例えば経済産業省「第3回 非財務情報の開示指針研究会」(2021)では、人的資本の開示について価値向上とリスクマネジメントの観点で整理して議論しています

≪参考文献≫

・ISO30414「Human resource management — Guidelines for internal and external human capital reporting」

・島永和幸『人的資本の会計』同文舘出版, 2021

解説者:株式会社リクルート

HRエージェントDivision リサーチグループ

津田 郁

2011年リクルート海外法人(中国)入社。

グローバル採用事業『WORK IN JAPAN』のマネジャー、リクルートワークス研究所研究員などを経て21年より現職。

現在は労働市場に関するリサーチ業務に従事。

専門領域は組織行動学・人材マネジメントなどの組織論全般。

経営学修士。

<調査概要>

調査名:人的資本経営と人材マネジメントに関する人事担当者調査(2021)

調査目的:人的資本経営や人材マネジメント等に関する実態を明らかにする

調査方法:インターネット調査

調査対象:全国の人事業務関与者(担当業務2年以上)

調査期間:2021年10月29日(金)~11月12日(金)

調査回答数:3,007人

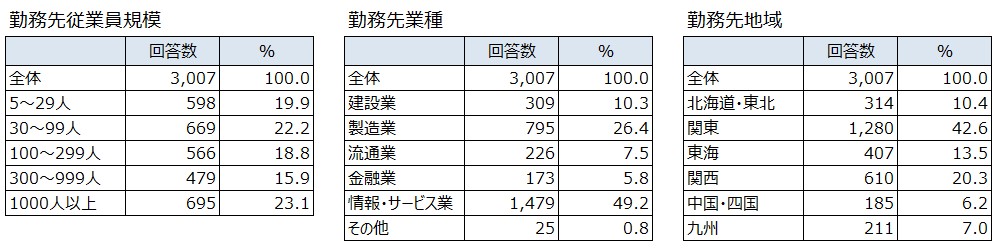

回答属性:下表参照

<調査結果を見る際の注意点>

「%」を表示する際に小数点第2位で四捨五入しているため「%」の合計値と計算値が一致しない場合があります

リクルートダイレクトスカウトは、リクルートが運営する会員制転職スカウトサービスです。リクルートの求職活動支援サービス共通の『レジュメ』を作成すると、企業や転職エージェントからあなたに合うスカウトを受け取ることができます。レジュメは経験やスキル、希望条件に関する質問に答えるだけで簡単に作成可能です。一度登録してみてはいかがでしょうか。

※文中の社名・所属等は、取材時または更新時のものです。